Why a crypto emergency fund is a different beast

Пeople usually treat an emergency fund как скучную заначку: кэш на депозите, который почти не трогают. В крипте это ломается с первого же шага: волатильность, блокировки бирж, стейблкоины, проценты, DeFi‑доходность. Ошибка многих — копировать банковскую модель один в один и просто держать всё в USDT на крупной централизованной бирже. На бумаге удобно, на практике — риск блокировок аккаунта, регуляторных сюрпризов и банального взлома. Управление таким резервом больше похоже на настройку системы безопасности, чем на выбор «best crypto savings account for emergency fund» из рекламных баннеров. Здесь важна архитектура, а не один «волшебный» сервис.

Реальный кейс: как «идеальный» фонд стал недоступным за ночь

Один трейдер держал весь резерв семьи в стейблкоинах на бирже, считая это разумным компромиссом между доступностью и доходностью. Часть он разместил в продуктах, напоминающих crypto interest accounts for emergency savings, с ежедневными начислениями. Пока всё шло по плану, до момента, когда биржа внезапно ограничила выводы для аккаунтов из его страны. Формально деньги были в безопасности, но воспользоваться ими он не мог почти три недели — как раз в период, когда понадобилась срочная операция родственнику. Этот случай показывает: главный критерий — не доходность, а гарантированная доступность при стрессе, даже ценой недополученной прибыли.

Как переосмыслить саму идею «крипто-резерва»

Сначала стоит решить, зачем вам вообще крипто‑компонент. Не нужно пытаться полностью заменить традиционный резерв: разумнее думать о гибриде. Если вы задаётесь вопросом how to build an emergency fund with cryptocurrency, начните с доли: 20–40% от фонда в крипте, остальное — кэш и фиатные депозиты. Крипто‑часть играет роль мобильного капитала: быстрое перемещение через границы, защита от локальных банковских рисков, быстрый доступ к глобальным рынкам. Нестандартный подход — разделить фонд не только по валютам, но и по сценариям: бытовые расходы, медицинские траты, «чёрный лебедь» (блокировка счетов, политические риски). Для каждого сценария — свой набор инструментов и платформ.

Структура в три слоя: неочевидная, но рабочая модель

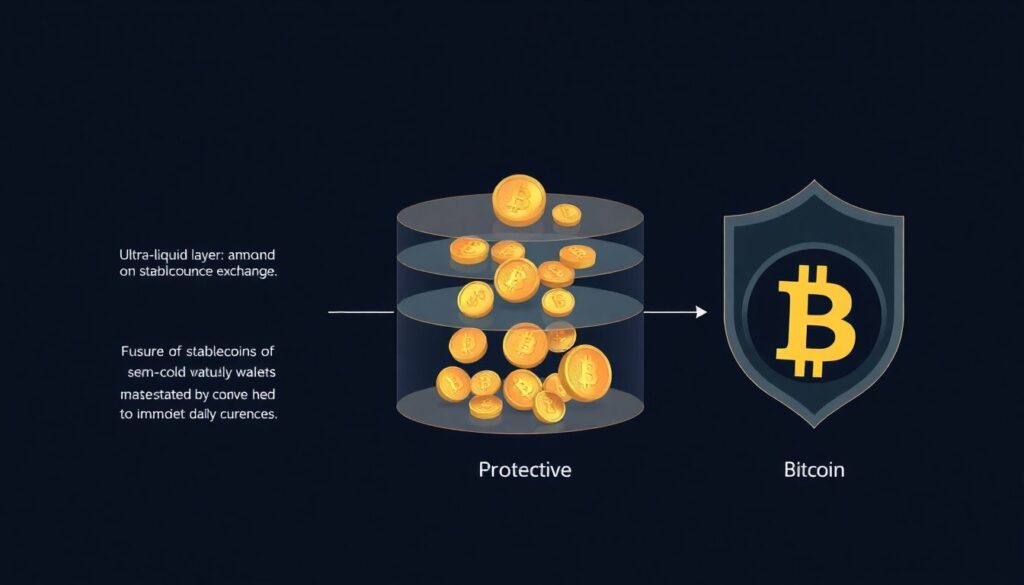

Полезно мыслить слоями, как в кибербезопасности. 1) Ультра‑ликвидный слой: мелкая сумма в стейблкоинах на проверенной бирже только для немедленных расходов. 2) Базовый слой: основная часть стейблкоинов в полу‑«холодных» кошельках с быстрым доступом к выводу в фиат. 3) Защитный слой: часть в биткоине или эфире на холодном хранении, как «резерв резерва» на случай системных сбоев стейблкоинов или платформ. Такой дизайн снижает зависимость от одного сервиса и делает ненужным поиск мифического stablecoin emergency fund best platforms, потому что ключевая защита — в диверсификации по custody‑модели, а не в бренде.

Нестандартные решения: использование DeFi без самоубийственных рисков

DeFi обычно советуют избегать для резерва, но его можно использовать дозированно. Нестандартный вариант — ограниченный пул ликвидности или лендинг‑протокол только для верхнего, «ненужного сейчас» слоя фонда. Выберите протоколы, пережившие несколько циклов рынка, с аудитами и многолетней ликвидностью. Доходность здесь — бонус, а не цель. Вместо того чтобы искать агрессивные crypto interest accounts for emergency savings, логичнее взять минимально рискованный DeFi‑инструмент и жёстко ограничить долю — например, не более 10–15% от крипто‑части резерва. Периодически выводите прибыль в стейблкоины, не наращивая риск, а укрепляя более консервативные слои.

Альтернативные методы: «резерв в движении»

Один из недооценённых подходов — превращать часть повседневных операций в генератор резервов. Например, использовать крипто‑кэшбек‑карты и сервисы, где за оплату фиатом вы получаете криптовалюту. Так вы строите «резерв в движении», не ощущая сильной нагрузки на бюджет. Второй вариант — привязать DCA‑стратегию к любым внеплановым доходам: премии, фриланс, подарки. Автоматически отправлять процент в стейблкоины и биткоин. Такой подход дополняет классические схемы how to build an emergency fund with cryptocurrency, превращая пополнение резерва в фоновый процесс, а не в разовый подвиг воли, который легко отложить.

Безопасность: решения, о которых вспоминают слишком поздно

Большинство задумывается о том, какие safe crypto wallets for emergency fund storage выбрать, только после первой серьёзной суммы. Лучше наоборот: начать с архитектуры доступа. Минимум — разделение ключей и устройств: горячий кошелёк на одном гаджете, холодный — на другом, с отдельными паролями и почтой. Полупрофессиональный трюк — использовать мультисиг для «семейного» резерва: доступ возможен, только если срабатывают, скажем, 2 из 3 ключей (вы, партнёр, доверенное лицо). Это снижает риск внутреннего конфликта, шантажа и банальных ошибок. Дополнительно стоит иметь офлайн‑инструкцию для близких: что делать, если с вами что‑то случилось.

Лайфхаки для профи: как сделать фонд «самообслуживаемым»

Продвинутый подход — минимизировать ручное управление. 1) Настройте автоматические покупки стейблкоинов и BTC/ETH при поступлении зарплаты или доходов. 2) Используйте ботов или правила на бирже, чтобы часть прибыли от торговли автоматически уходила в резервные кошельки. 3) Периодически запускайте стресс‑тест: попытайтесь за один день вывести и потратить условные 20–30% фонда, отслеживая, где узкие места — лимиты, верификация, медленные банки. Такой «краш‑тест» полезнее, чем бесконечный выбор best crypto savings account for emergency fund по рекламным показателям. Резерв, который реально можно развернуть за часы, всегда ценнее теоретически более выгодного, но заблокированного капитала.