Most people who got wrecked in crypto didn’t lose money because Bitcoin “died” or NFTs “went to zero”. They lost потому что ставили всё на одну тему — ICO в 2017, DeFi в 2020, метавселенные в 2021, алгоритмические стейблкоины в 2022. В 2025 году рынок стал взрослее: токены, NFT, токенизированные облигации, стейкинг, DeFi‑страхование, реальные активы на блокчейне. Проблема в том, что старые подходы к диверсификации уже не работают: просто взять «биток + эфир + немного альтов» — этого мало, если вы хотите построить действительно future‑proof портфель, который переживёт очередной хайп‑цикл и несколько медвежьих рынков подряд.

From 2013 to 2025: why simple “buy & hold BTC” stopped being enough

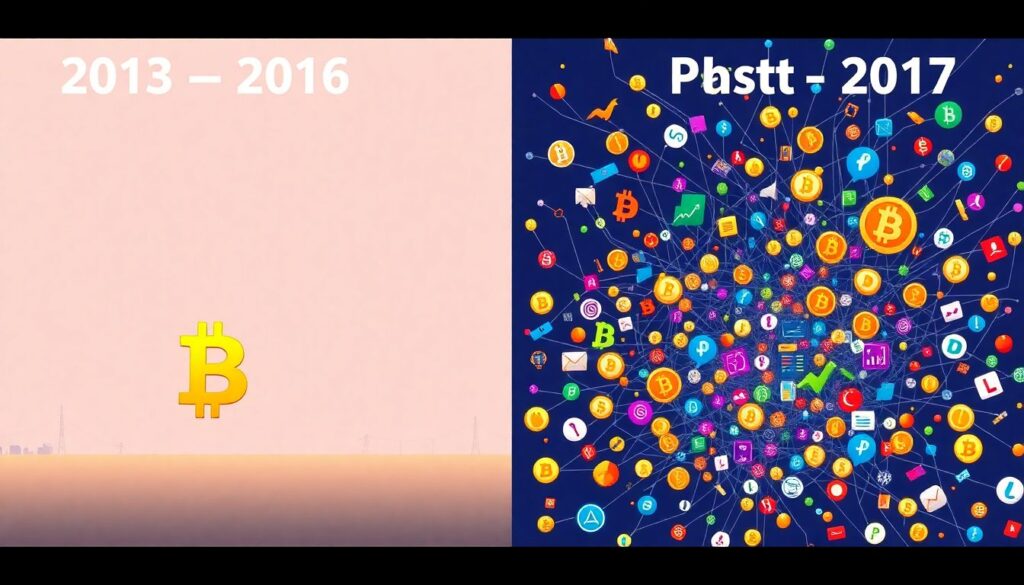

Если вернуться в 2013–2016 годы, лучшая стратегия звучала так: купи биткоин, забудь и живи спокойно. Тогда это действительно был почти the best crypto portfolio for long term investment: один доминирующий актив, минимум инфраструктуры, никаких DeFi и NFT. После 2017 всё сломалось. Появились тысячи токенов, биржи начали листить всё подряд, а в 2020 заработали сложные DeFi‑конструкторы, в которых новичок мог потерять депозит за один баг в смарт‑контракте. К 2024–2025 добавились токенизированные трежерис, реальные акции и облигации на блокчейне. «Просто держать биток» всё ещё лучше, чем ничего, но вы теряете огромный кусок рынка доходности и хеджирующих инструментов.

Real cases: three portfolios, three different fates

Возьмём условных трёх инвесторов из 2020. Первый зашёл почти all‑in в DeFi‑токены, вдохновившись доходностью по фермам. Второй разделил всё между BTC и ETH и больше ничего не трогал. Третий с самого начала разбил капитал: часть в топ‑монетах, часть в стейблкоинах под умеренный процент, немного в NFT c понятной полезностью, плюс доля в токенизированных трежерис. Когда грянул обвал 2022, первый потерял до 90% и морально вышел из рынка. Второй сильно просел по балансу, но выжил и дождался 2024–2025. Третий просел меньше всех: ему помогали стабильный кэшфлоу от стейблкоинов и облигаций, а часть NFT даже выросла на фоне ниши игровой инфраструктуры.

How to think about diversification in 2025, not 2017

Ключевая ошибка — воспринимать диверсификацию как «купить 10 разных монет». В 2025 логика другая: вы решаете, как именно распределить риск между технологиями, юрисдикциями, источниками дохода и временем. Вот где в игру входят coins, NFT и реальные активы. Вопрос уже звучит так: how to diversify crypto portfolio coins nfts real world assets, чтобы между ними была реальная, а не иллюзорная некорреляция. Если у вас в портфеле только Layer‑1, просто с разными названиями, это не диверсификация, а косметика. Настоящая защита — когда часть активов зарабатывает на комиссии сети, часть платит фиксированный купон как облигация, часть даёт вам долю в NFT‑франшизе или игровой экономике, а часть вообще живёт в офлайн‑мире, но оцифрована через блокчейн.

Unobvious choice: why boring tokenized bonds can save your cycle

Самое неочевидное решение последних лет — добавить «скучные» токенизированные трежерис или корпоративные облигации в портфель, который вы считаете криптовалютным. Инвесторы 2017 года подсмеивались бы: “Зачем мне облигации, если тут х10 на альтах?”. Но в 2025 токенизированные T‑bills на крупных сетях стали чем‑то вроде «резервного слоя» для DeFi: низкий риск эмитента, прозрачная доходность, мгновенная ликвидность. Реальный кейс: фонды, пережившие крах Terra и 2022 год, сегодня держат 20–40% в RWA‑облигациях и стейблкоин‑пуле с резервами, а рисковые ставки и NFT‑истории уже достраивают поверх. Это не выглядит ярко, но именно такой фундамент позволил им не распродавать всё на дне и дожить до future proof crypto investments 2025 с рабочим капиталом.

Coins: from “top list” to role‑based allocation

Когда речь заходит о топ‑монетах, большинство просто открывает рейтинг капитализации и покупает первые пять названий. Намного полезнее спросить: какую функцию выполняет каждая монета в вашей системе. Например, базовый слой безопасности и «цифровое золото», платёжный и стейкинговый актив в смарт‑контрактной сети, инфраструктурные токены (ореклы, индексаторы), а также специализированные монеты для DeFi‑страховки или деривативов. Вот где и появляются top cryptocurrencies and real world assets to invest in, но не в формате списка “вот эти пять точно вырастут”, а в виде набора ролей: без базового слоя и кэша вы рискуете, без инфраструктуры вы теряете рост, без реальных активов — устойчивость к циклам.

NFTs beyond pictures: cashflow, IP, and access

С NFT всё испортили обезьянки и «картинки ради картинок». Однако к 2025 выделился более здравый слой: игровые NFT, которые дают долю в выручке или экономике игры; NFT‑доли в IP (музыка, контент, бренды), где вы реально получаете часть лицензионных платежей; NFT‑пропуска в закрытые клубы и акселераторы, которые конвертируются в нетворк и сделки в офлайне. Неочевидный приём: относитесь к NFT не как к «коллекционке», а как к высокорисковым венчурным долям с бонусом в виде комьюнити. Портфель такого типа не доминирует в вашей структуре, но пара удачных кейсов способна перекрыть массу неудач — при условии, что основа уже стоит на токенах и реальных активах.

Real‑world assets: from experiment to structural core

Токенизированные реальные активы за последние два года прошли путь от «маркетинговой фишки» до настоящего пласта рынка. На блокчейне уже живут облигации, недвижимость, частный капитал, фонды денежного рынка. Интересно, что именно они начали привлекать осторожные институциональные деньги, а это фактически стабилизирует всю экосистему. Неочевидный лайфхак: RWA можно использовать как «парковку между циклами» — когда вы фиксируете прибыль с волатильных историй и загоняете часть в токенизированные облигации или фонды, а не обратно в фиат. Так вы остаетесь внутри экосистемы, но снижаете турбулентность, сохраняя возможность быстро вернуться в DeFi или NFT‑сегмент, когда условия снова станут привлекательными.

Alternative methods: factor‑based and narrative‑based rebalancing

Вместо того чтобы каждые три месяца паниковать и полностью перекраивать портфель, можно использовать альтернативные методы. Первый — факторный: вы заранее определяете доли по «факторам» (рост, доход, защита, спекуляция, новаторы) и просто периодически возвращаете доли к целевым значениям, не споря с рынком. Второй — нарративный: вы отслеживаете, какие истории доминируют (L2, RWA, AI‑токены, игровая инфраструктура) и решаете, сколько вы готовы выделить на каждый нарратив, не выходя за лимиты по риску. Комбинация этих подходов даёт живой, но управляемый портфель, который подстраивается под новые волны, а не скачет от мема к мему.

Pro lifehacks: how pros actually manage risk and time

Профессионалы не угадывают дно и не верят в «вечные тренды». Они считают сценарии. Первый лайфхак: заранее задайте диапазон, в котором вы готовы менять доли между риском и консервативной частью, и зафиксируйте триггеры (волатильность, процент открытого интереса, соотношение прибыли/убытков по портфелю). Второй: ведите честный журнал решений — через год вы увидите, что чаще всего вам мешают не «неправильные монеты», а импульсивные действия. Третий: используйте автоматизацию там, где человеческая психика срывается — плановые переводы прибыли обратно в стейблкоины и RWA, автодокупка базовых активов раз в месяц, лимитные заявки вместо ручных сделок в панике. Всё это и есть практическое ядро crypto portfolio management strategies for beginners, которое потом эволюционирует в профессиональный стиль торговли.

Putting it together: a future‑proof mindset, not a magic list

Не существует единой формулы «идеального портфеля», зато можно выстроить способ мышления, который делает ваши решения всё менее случайными. В 2025 лучше думать не о том, какие конкретно монеты купить, а о том, какой набор ролей должен быть в вашей системе: базовые сети, источники дохода, высокорискованные ставки, IP и NFT‑франшизы, токенизированные реальные активы и защитный кэш. Когда вы перестаёте охотиться за списком «секретных токенов» и начинаете собирать структуру, вопрос “what is the best crypto portfolio for long term investment” превращается в личный конструктор, а не в чужой шаблон с Reddit. История последних циклов показывает: выживают не самые умные и не самые смелые, а те, кто умеет сочетать любопытство к новому с дисциплиной и простыми, но устойчивыми правилами.