Why liquidity and depth matter more than tight spreads

Most traders obsess over fees and spreads, но именно ликвидность и глубина стакана определяют, сколько вы реально заплатите рынку. За последние три года структура объемов заметно сместилась: по данным Kaiko и CCData, в 2022–2024 годах совокупная спотовая ликвидность на топ‑10 централизованных биржах упала примерно на 40–50% по сравнению с пиком 2021 года. При этом средний видимый объем в стакане сузился, а проскальзывание по крупным сделкам выросло вдвое и более. Игнорировать это — значит торговать вслепую.

Ключевые понятия: ликвидность, глубина, проскальзывание

Ликвидность — это не «много объема за день», а способность войти и выйти из позиции с минимальным воздействием на цену. Глубина — сколько лотов реально стоит в стакане рядом с текущей ценой. Проскальзывание — разница между ожидаемой и фактической ценой исполнения. На крипторынке, по данным Bitwise (2023), ордер на $100k по BTC на ряде средних бирж двигает цену в 3–5 раз сильнее, чем аналогичная заявка на топ‑площадках, хотя дневной объем на сайте у них выглядит сопоставимым.

Шаг 1. Оцените реальный, а не заявленный объем

Биржи до сих пор подкрашивают статистику, а проблема фейкового объема никуда не делась. CryptoCompare в 2022–2024 годах стабильно показывает, что до 50–70% мирового спот‑оборота приходится на площадки с низким уровнем доверия к данным. Поэтому перед тем как анализировать exchange liquidity и глубину, смотрите агрегаторы с фильтром «trust score», «grade A» или аналогами. Нормальная проверка: объем на бирже должен хорошо коррелировать с долей ликвидности в независимых отчетах, а спреды — с рыночной волатильностью, а не с «магическими» нулями.

Шаг 2. Как читать стакан и спред на практике

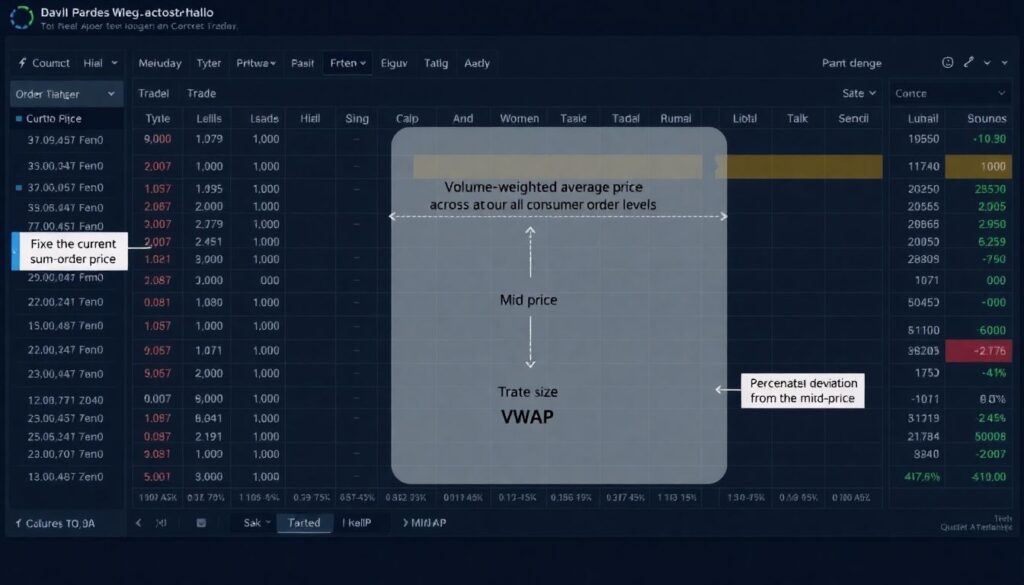

Когда вы думаете о how to check order book depth before trading, начните с самого простого — открытого стакана по конкретной паре. Вас интересуют: суммарный объем бидов и асков в диапазоне ±0,1–0,5% от mid‑price, реальная ширина спреда и частота обновления заявок. В 2023–2024 годах по данным Kaiko средний спред по BTC/USDT на топ‑5 биржах в нормальные часы торгов держался в диапазоне 0,01–0,02%, а в нижнем сегменте рынка легко раздвигался до 0,1–0,3%. Это уже в 10–20 раз дороже на входе и выходе.

Технический блок: быстрая метрика глубины

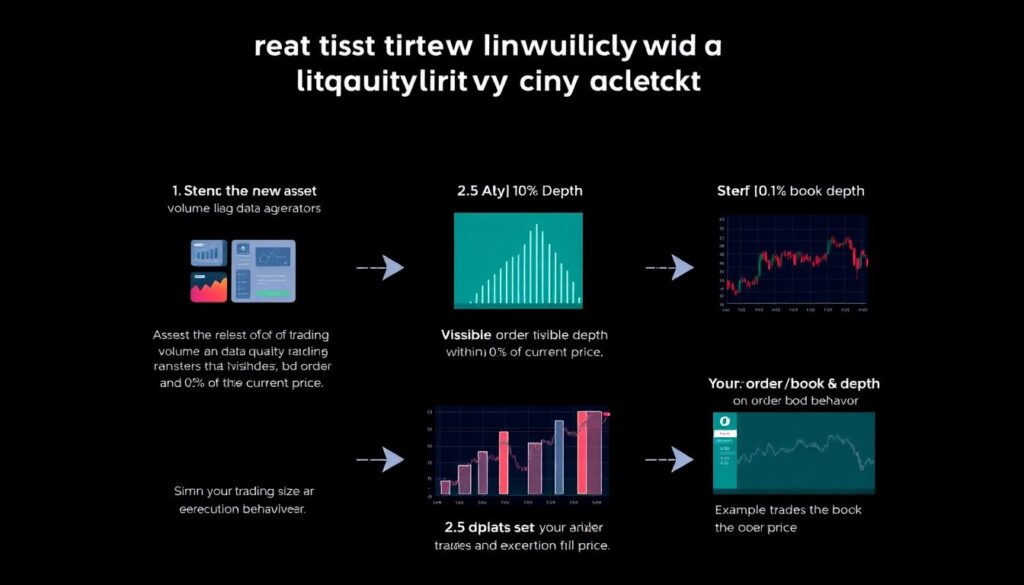

Один из рабочих подходов для crypto exchange liquidity analysis — считать «глубину до проскальзывания X%». Берете текущую цену P и суммируете объем заявок по аску до уровня P·(1+X) и по бидy до P·(1−X). Часто используют X = 0,1% и 0,5%. Если для пары BTC/USDT при X=0,1% вы видите суммарно меньше $500k по обеим сторонам, это низкая оперативная ликвидность для крупных сделок, даже если дневной объем — миллиарды. Такая формула дает более честное понимание, чем просто «24h volume» из шапки сайта.

Шаг 3. Посчитайте проскальзывание для своего размера сделки

То, что нормально для скальпера с ордерами на $500, смертельно для трейдера, который двигает по $200k. В отчетах Coinbase и Binance за 2022–2024 годы видно, как институциональные клиенты оценивают ликвидность через среднее проскальзывание по своему типичному размеру ордера. Для себя сделайте то же: посмотрите, сколько уровней в стакане вы «съедите» своим стандартным объемом, и к какой средней цене это приводит. Часто оказывается, что при видимых нулевых комиссиях вы фактически платите рынку 0,2–0,5% сверх, просто не считая.

Технический блок: ручной расчет проскальзывания

Алгоритм элементарен: 1) фиксируете текущий mid‑price; 2) идете по лестнице ордеров в стакане, суммируя объем, пока не достигнете своего размера сделки; 3) считаете средневзвешенную цену по всем поглощенным уровням; 4) относите отклонение от mid‑price к mid‑price в процентах. Для лимитных ордеров можно моделировать частичное исполнение: допустим, вы ставите лимит в середине спреда и оцениваете, какой объем заберут за N секунд/минут по историческим данным. Эта простая модель уже дает гораздо более честный взгляд на ликвидность.

Шаг 4. Ликвидность во времени: сессии и режимы рынка

Ликвидность не константа. В 2022–2024 годах во время резких движений (крахи Terra, FTX, всплеск волатильности в марте 2023) глубина стакана по основным парам на централизованных криптобиржах сокращалась в 2–4 раза в течение минут. То есть если в спокойный рынок в пределах 0,1% по BTC/USDT стояло условно $2 млн, то в пик паники оставалось $500k–$800k. Поэтому когда вы оцениваете площадку, смотрите не только «среднюю» ликвидность, но и поведение в стрессовых фазах. Исторические чарты глубины сейчас дают многие аналитические сервисы.

Технический блок: как собирать свои временные ряды

Если вы торгуете активно, поставьте простой скрипт, который раз в N секунд опрашивает биржевой API и сохраняет: best bid/ask, спред, объем бидов/асков в диапазоне ±0,1% и ±0,5%, а также количество уровней в стакане. Уже через пару недель получите собственный временной ряд ликвидности и увидите паттерны: в какие часы спред расширяется, когда «тонкий» стакан, как площадка ведет себя на новостях по ключевым актирам. Это сильно полезнее общих маркетинговых обещаний о «глубокой институциональной ликвидности».

Шаг 5. Сравните биржи между собой на одинаковых условиях

Чтобы честно сравнить разные crypto trading platforms with deep liquidity, нужно тестировать один и тот же инструмент и один и тот же размер ордера. Например, вы торгуете BTC/USDT по $50k и обычно входите по $50k за сделку. Для каждой биржи смотрите: видимую глубину до 0,1% и 0,5%, среднее проскальзывание по рынку на ваш объем, средний спред в спокойные часы и под новостями. В институциональной аналитике за 2023–2024 годы разница по совокупным издержкам (комиссии + проскальзывание) между топ‑биржами и «вторым эшелоном» стабильно превышает 0,3–0,7% на крупной сделке.

Инструменты: где и чем измерять ликвидность

Если говорить про best tools to analyze crypto liquidity, на практике используют комбинацию: 1) биржевые стаканы через веб‑терминал или API; 2) агрегаторы (CoinPaprika, CoinGecko, CoinMarketCap) с фильтрами по доверенному объему; 3) специализированные аналитические платформы (Kaiko, CCData, Glassnode, Nansen) для исторических рядов глубины; 4) собственные скрипты для записи и анализа данных. Ключевой момент — не полагаться на один источник. Биржа всегда заинтересована показать себя лучше; независимые данные помогают отфильтровать маркетинг.

Технический блок: на что смотреть в агрегаторах

В интерфейсах аналитики обычно есть отдельный раздел по order book. Вас интересуют: «10 bps depth» и «50 bps depth» (это как раз глубина до 0,1% и 0,5%), доля рынка по настоящей, а не заявленной ликвидности, метрики пост‑trade проскальзывания и рейтинг качества данных. Хорошая платформа показывает также «market impact» — насколько движется цена при моделируемом ордере на $10k, $100k, $1M. Сопоставляя эти цифры между биржами, вы быстро видите, где рынок действительно глубокий, а где объем рисуется ботами.

Форекс vs крипта: разные режимы ликвидности

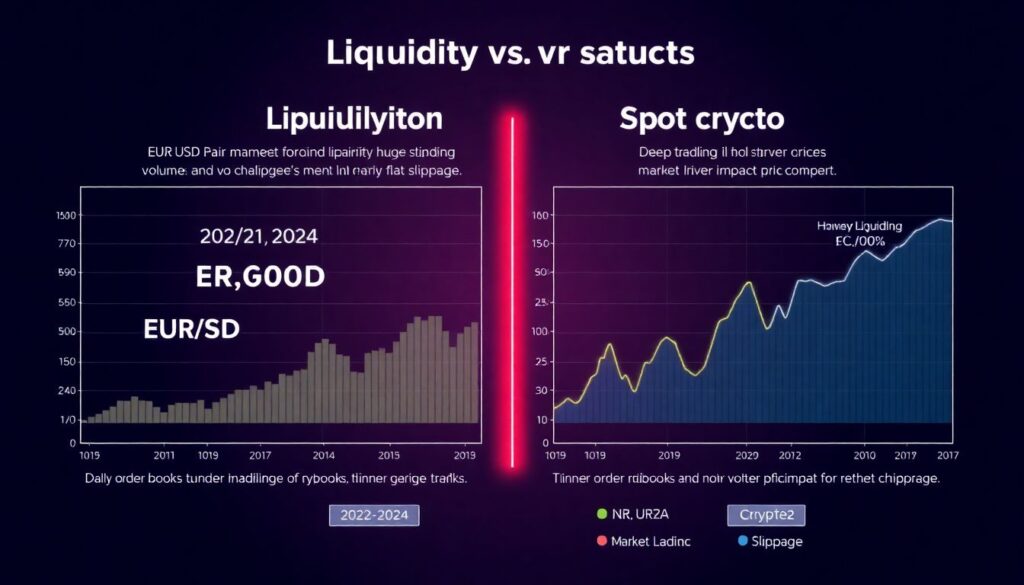

На Forex ликвидность работает иначе, чем на спотовой крипте. В паре EUR/USD средний дневной объем по разным оценкам в 2022–2024 годах стабильно держится на уровне триллионов долларов; поэтому forex market depth and liquidity indicators будут показывать практически плоское проскальзывание для розничных объемов до десятков миллионов. В крипте все гораздо тоньше: по данным CCData, суммарный спотовый объем BTC в «хороших» стаканах часто не дотягивает и до $10–15 млрд в день. Для простого трейдера это все еще достаточно, но крупные сделки уже ощутимо двигают цену.

Реальный кейс: как проскальзывание «съело» прибыль

Представим управляющего, который в 2023 году решил арбитражить альткойн среднего размера с дневным объемом $20–30 млн по данным сайта биржи. Он считал, что сможет заходить по $200k за сделку, находил спреды в 0,4–0,6% и планировал зарабатывать по 0,2–0,3% после комиссий. Фактически, когда он стал бить по рынку, среднее проскальзывание на его типичном ордере оказалось 0,35–0,4%, часть сделок вообще не исполнялась в полном объеме, а выход на панике двигал цену еще сильнее. В отчете за квартал вся стратегия превратилась в ноль, хотя на бумаге выглядела привлекательно.

Пошаговый чек‑лист перед сделкой

Перед тем как входить в новый актив или на новую площадку, полезно пройти один и тот же алгоритм проверки ликвидности.

1. Оцените надежность объема через агрегаторы и рейтинг качества данных.

2. Измерьте видимую глубину стакана в пределах 0,1% и 0,5% от текущей цены.

3. Смоделируйте свое типичное проскальзывание по рынку на стандартный размер ордера.

4. Проверьте поведение ликвидности в стрессовых режимах на исторических графиках.

5. Сравните полученные метрики с альтернативными биржами и скорректируйте размер позиции.

Почему «глубокая ликвидность» в рекламе почти ничего не значит

За последние три года маркетинг криптобирж стал куда более агрессивным: каждая вторая площадка пишет о «deep institutional liquidity», хотя по факту половина пар в их листинге торгуется в режиме «тонкого льда». В листингах 2022–2024 годов не раз были кейсы, когда новый токен открывали с дневным объемом в десятки миллионов на бумаге, но реальная глубина до 0,5% едва достигала $50–100k. В таком режиме один крупный маркет‑ордер мгновенно менял цену на несколько процентов, а риск выйти без катастрофы был минимальным.

Итоги: как встроить анализ ликвидности в систему

Ответ на вопрос how to analyze exchange liquidity and depth before trading — не в одной волшебной метрике, а в привычке проверять рынок так же строго, как вы проверяете сетап по графику. Включите в свой базовый план: оценку надежности объема, чтение стакана, расчет проскальзывания под свой размер, анализ ликвидности во времени и сравнение площадок на одинаковых условиях. При такой дисциплине вы резко снизите невидимые торговые издержки и перестанете удивляться, почему «идеальные» стратегии на истории вдруг растворяются в реальной торговле.