Что такое DeFi и почему это важно

Децентрализованные финансы (DeFi, от англ. Decentralized Finance) — это экосистема финансовых приложений, построенных на блокчейн-технологии, которая исключает посредников вроде банков и брокеров. Вместо этого пользователи взаимодействуют друг с другом напрямую с помощью смарт-контрактов — программируемых алгоритмов, которые автоматически выполняют условия сделки. DeFi позволяет брать и давать займы, торговать активами, страховать риски и зарабатывать проценты — всё без традиционной финансовой инфраструктуры.

Однако такие возможности несут в себе и новые угрозы. Одним из ключевых вопросов остаётся безопасность: как DeFi влияет на кошельки пользователей и насколько защищены их активы в условиях полной децентрализации?

Платформы DeFi: динамика роста и популярные решения

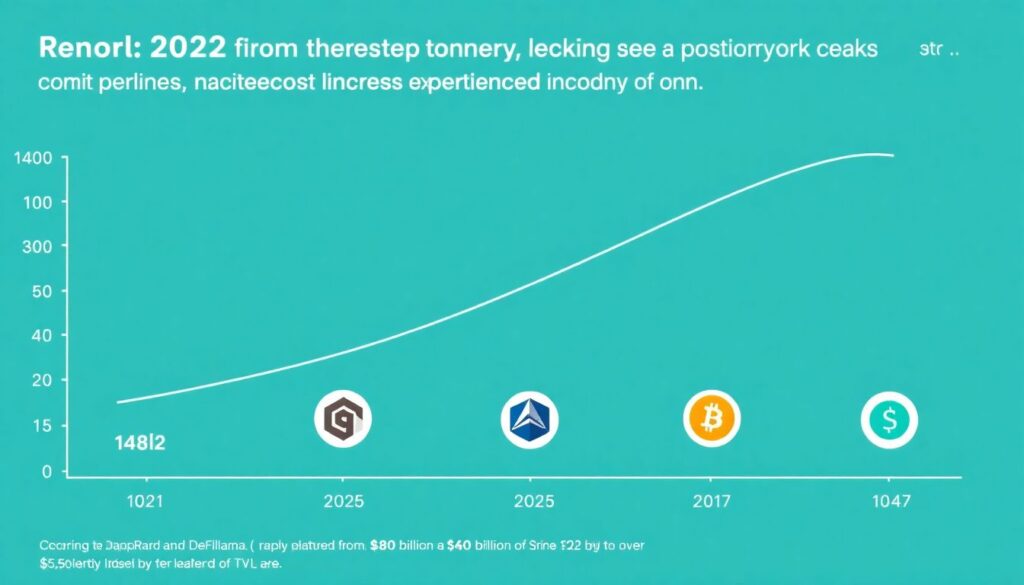

С 2022 по 2024 год рынок DeFi продемонстрировал стремительный рост. По данным DappRadar и DeFiLlama, совокупная заблокированная стоимость (TVL — Total Value Locked) в DeFi-платформах возросла с 80 млрд долларов в начале 2022 года до более чем 150 млрд к концу 2024 года. Среди лидеров по объему TVL:

1. MakerDAO — протокол для децентрализованного кредитования.

2. Aave — платформа для кредитования и заимствования активов.

3. Uniswap — децентрализованная биржа (DEX).

4. Curve Finance — ликвидность и обмен стабильных монет.

5. Lido Finance — решение для стейкинга.

Эти платформы различаются по архитектуре, типу взаимодействия с пользователем и уровню контроля над средствами. Такой обзор платформ DeFi позволяет понять, насколько они разнородны и как это влияет на потенциальные риски, включая угрозы для безопасности кошельков.

Архитектурные особенности и уязвимости

Платформы DeFi работают на смарт-контрактах, размещённых в основном на блокчейне Ethereum, но также активно развиваются решения на Solana, Avalanche и BNB Chain. Смарт-контракты заменяют собой традиционные серверы и базы данных, но это делает их уязвимыми к ошибкам в коде и атакам типа flash loan, reentrancy и oracle manipulation.

Диаграмма взаимодействия в системе DeFi выглядит следующим образом (в текстовом описании):

Пользователь → подключает кошелёк → взаимодействует со смарт-контрактом → смарт-контракт обрабатывает транзакцию → изменения записываются в блокчейн.

При этом безопасность кошельков напрямую зависит от надежности смарт-контрактов, с которыми они взаимодействуют. Ошибки в логике или уязвимости могут привести к потере средств — и такие случаи уже не раз фиксировались.

Как DeFi влияет на кошельки: статистика и реальность

Согласно отчету Chainalysis за 2024 год, более 70% всех взломов в криптоиндустрии были связаны с платформами DeFi. Суммарные потери пользователей превысили 2.5 миллиарда долларов, при этом большая часть инцидентов произошла из-за ошибок в смарт-контрактах и фишинговых атак через интерфейсы DApp.

Пример — атака на протокол Wormhole в 2022 году, когда было украдено более 320 миллионов долларов. Пользователи, подключившие свои кошельки Metamask к уязвимым DApp, потеряли доступ к средствам, хотя сами кошельки не были скомпрометированы. Это подчёркивает, что платформы DeFi безопасность воспринимают по-своему, и успешная реализация smart-контрактов ещё не гарантирует защиту активов пользователя.

Сравнение с централизованными платформами

Централизованные биржи (CEX), такие как Binance или Coinbase, предлагают более привычную модель безопасности с двухфакторной аутентификацией и страховкой средств. В случае с DeFi пользователи остаются единственными владельцами приватных ключей, что означает полную ответственность за сохранность своих активов.

В отличие от CEX, где средства хранятся на счетах биржи, в DeFi каждый кошелёк напрямую взаимодействует с блокчейном. Это даёт пользователю свободу, но также и риск. Если злоумышленник получит доступ к приватному ключу или заставит пользователя подписать вредоносную транзакцию, возврат средств будет невозможен.

Меры защиты: что могут сделать пользователи

Чтобы минимизировать влияние DeFi на кошельки и сохранить контроль над активами, важно соблюдать простые, но эффективные меры:

1. Используйте аппаратные кошельки (например, Ledger или Trezor) для хранения крупных сумм.

2. Проверяйте адреса смарт-контрактов и источники DApp перед подключением.

3. Подключайте кошельки только к проверенным платформам с аудитом безопасности.

4. Используйте мультисиг-кошельки для совместного управления активами.

5. Регулярно обновляйте программное обеспечение кошелька.

Эти шаги помогут снизить риски, особенно в контексте того, как DeFi влияет на кошельки и их уязвимость.

Тренды 2025 года и будущее децентрализованных решений

В 2025 году наблюдается рост интереса к формальным верификациям смарт-контрактов и внедрению стандартов безопасности, таких как ERC-7265 (механизмы «стоп-лоссов» на уровне протокола). Также всё чаще появляются решения, интегрирующие DeFi и безопасность кошельков в единую экосистему, например, Wallet Guard и SafePal.

Рост числа атак в 2022–2024 гг. стал катализатором для появления новых инициатив по защите пользователей. Подход «security by design» начинает проникать в практику разработки DeFi-протоколов. Это особенно важно, учитывая, что платформы DeFi безопасность обязаны рассматривать как приоритет, а не как второстепенную задачу.

Заключение: баланс между инновациями и рисками

Платформы DeFi открывают перед пользователями совершенно новые финансовые горизонты, но при этом требуют высокого уровня осведомлённости и ответственности. Свобода приходит с рисками, и понимание того, как DeFi влияет на кошельки, становится критичным для каждого пользователя.

С учетом роста TVL, увеличения числа атак и развития технологий в 2025 году можно ожидать, что акценты в DeFi сместятся в сторону безопасности и пользовательского контроля. Вопрос DeFi и безопасность кошельков становится неразрывной частью архитектуры новых финансовых решений.